Marcação a Mercado no Tesouro Direto: O Segredo para Lucros de 60% (ou Perdas que Ninguém Te Conta)

Marcação a Mercado no Tesouro Direto: Como Funciona e Como Lucrar (Sem Susto)

Você abre o aplicativo da corretora para checar aquele investimento considerado "seguro", o Tesouro Direto, esperando ver uma rocha sólida. Em vez disso, encontra o saldo abaixo do valor que aplicou. Aquele frio na barriga é instantâneo. "O governo quebrou? Alguém mexeu no meu dinheiro?"

Respire fundo. Nada disso aconteceu.

O que você está vendo é a marcação a mercado em ação. Esse mecanismo, que causa angústia em muitos, é a mesma chave que abre portas para oportunidades extraordinárias — e lucros que podem superar 60% ao ano, como já registrado em análises de mercado.

Enquanto a maioria foge com a primeira oscilação, investidores que entendem essa dinâmica transformam volatilidade em vantagem.

Vamos descomplicar. Este guia vai desmontar o mito do risco zero e mostrar como dominar a marcação a mercado pode se tornar sua maior estratégia no Tesouro Direto.

O Que É Marcação a Mercado? O Conceito Por Trás das Oscilações

Vamos direto ao ponto.

A Definição Simples

Marcação a mercado é a atualização diária do preço de um ativo para refletir seu valor de venda justo no momento atual.

Pense em um imóvel: você comprou por R$ 500 mil (seu preço de custódia). Mas, se precisar vendê-lo amanhã, o preço será definido pelo mercado hoje — podendo ser R$ 550 mil ou R$ 470 mil. Esse é o "preço de mercado".

Com os títulos do Tesouro Direto acontece o mesmo. O preço do título que você comprou oscila diariamente conforme a oferta e a demanda no mercado secundário. A diferença entre o preço pago e o valor atual é seu ganho ou perda não realizado.

Por Que Ela Existe no Tesouro Direto?

Por dois pilares: transparência e liquidez.

Sem a marcação a mercado, não haveria um preço justo para negociar seu título antes do vencimento. Você ficaria preso a ele até a data final. Esse mecanismo é o que permite que você venda seu Tesouro Prefixado 2035 para outro investidor a qualquer momento.

É a marcação que garante um mercado dinâmico e funcional, transformando um título de longo prazo em um ativo líquido e negociável.

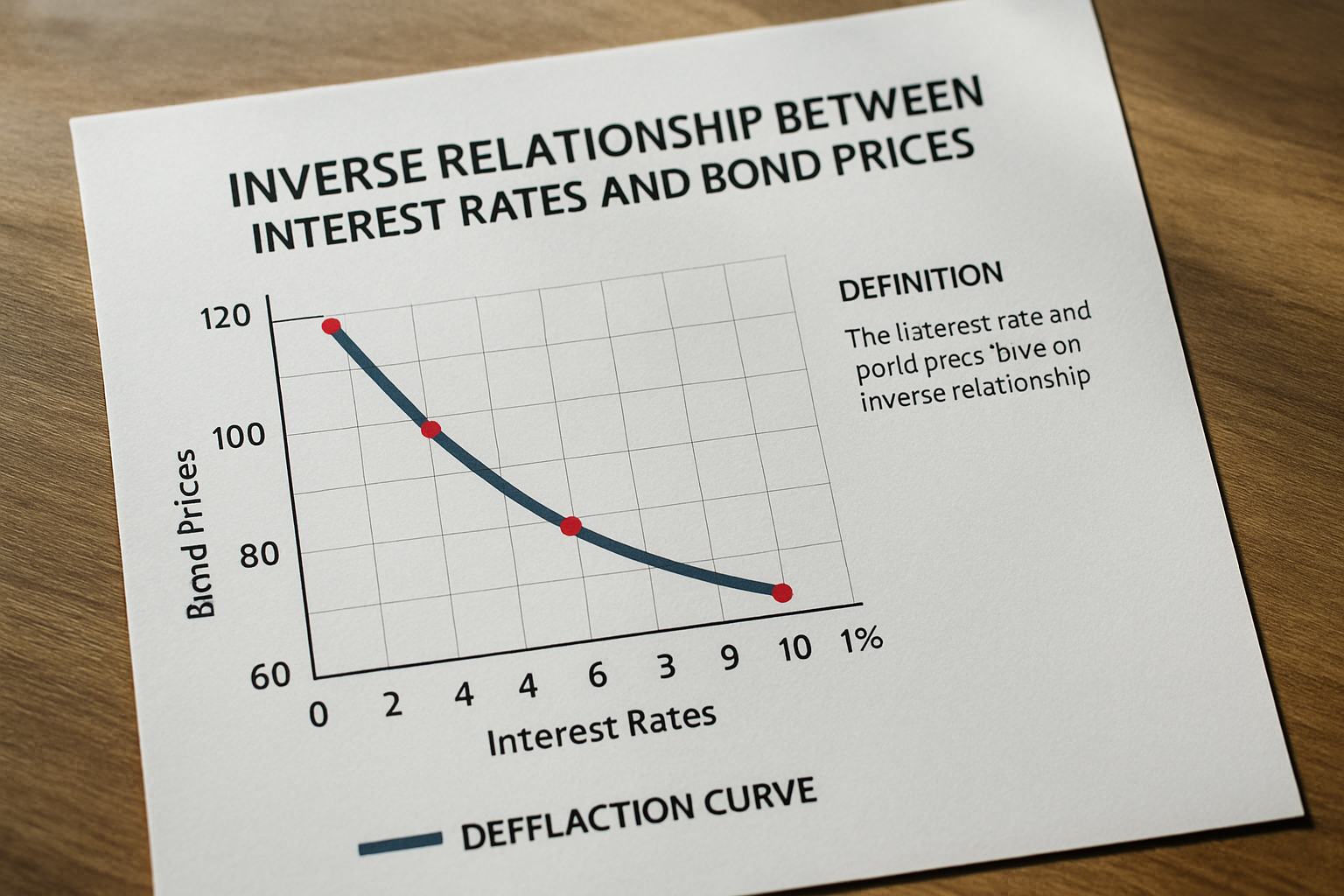

A Relação Crucial: Taxa de Juros vs. Preço do Título

Aqui está o cerne da questão. A principal força motriz da marcação a mercado é a taxa de juros.

A regra é clara e inversa:

* Quando as taxas de juros sobem, o preço dos títulos antigos (emitidos com taxas menores) cai.

* Quando as taxas de juros caem, o preço dos títulos antigos (com taxas mais altas) sobe.

Por quê?

Imagine que você tem um título pagando 10% ao ano. O governo emite um novo título similar, mas pagando 12%. Ninguém vai querer comprar seu título de 10% pelo mesmo preço. Para se tornar atraente, seu título precisa ficar mais barato, para que seu retorno final se iguale ao do novo título de 12%.

É uma simples disputa por atratividade. Essa dinâmica é o coração de toda a oscilação que você vê.

Como a Marcação a Mercado Funciona na Prática

A teoria é fundamental, mas como isso se materializa no seu dia a dia?

O Papel da Selic e do IPCA na Precificação

Cada tipo de título tem seu "motor" de oscilação:

- Tesouro Selic: Segue a taxa básica de juros. Sua volatilidade costuma ser a mais baixa, mas ainda sofre influência das expectativas para os ciclos do COPOM.

- Tesouro IPCA+: Tem sua precificação atrelada às expectativas futuras de inflação (IPCA) e dos juros reais. Notícias sobre pressão inflacionária mexem diretamente no seu preço.

- Tesouro Prefixado: Aqui a sensibilidade é máxima. Seu preço é um reflexo puro das expectativas de juros para o futuro. É uma aposta direta na curva de juros, podendo apresentar oscilações significativas.

Onde Ver a Marcação a Mercado na Sua Corretora

Abra o app da sua corretora. Na carteira de renda fixa ou Tesouro Direto, você encontrará duas colunas-chave:

1. "Valor Aplicado" ou "Custo Médio": O que você pagou.

2. "Valor de Mercado" ou "Valor Atual": O que seu título vale hoje.

A diferença entre eles é a marcação a mercado em tempo real. A rentabilidade acumulada que aparece já incorpora essa oscilação. É crucial entender: um valor negativo indica uma perda momentânea, não necessariamente definitiva.

Duração (Duration): O Termômetro da Sensibilidade

Duration não é o prazo de vencimento. É uma medida técnica que indica quão sensível o preço de um título é a mudanças nas taxas de juros.

- Duration Alta (ex.: Tesouro IPCA+ 2055): Reage de forma amplificada a qualquer movimento de juros. Maior volatilidade e maior potencial de ganho/perda de capital.

- Duration Baixa (ex.: Tesouro Selic 2027): Reação mais suave às mudanças de juros. Menor volatilidade.

Ao escolher um título, observe a duration. Ela define o nível de "montanha-russa" que você está disposto a encarar.

Casos Práticos: Ganhando e "Perdendo" com a Marcação

Vamos a exemplos com números (simplificados) para clarear a lógica.

Caso 1: Lucro Antecipado com a Queda dos Juros

- João compra R$ 10.000 em Tesouro Prefixado 2030 a uma taxa de 10% ao ano. Preço Unitário (PU): R$ 400.

- Um ano depois, as taxas de mercado para títulos similares caem para 8%.

- O título de João, que paga 10%, fica mais valioso. Seu PU sobe para R$ 450.

- Se João vender, terá um ganho de capital de R$ 50 por título (além dos juros acumulados). Lucrou com a marcação.

Caso 2: Prejuízo Momentâneo com a Alta dos Juros

- Maria faz a mesma compra: R$ 10.000 no Prefixado 2030 a 10%. PU: R$ 400.

- No ano seguinte, as taxas de mercado sobem para 12%.

- O título de Maria, a 10%, fica menos atraente. Seu PU cai para R$ 380.

- Se Maria vender agora, realiza uma perda de R$ 20 por título.

A distinção vital: Essa é uma perda não realizada. Se Maria segurar o título até 2030, receberá exatamente os 10% ao ano combinados. A marcação só se torna prejuízo real se a venda for forçada no momento errado.

Oportunidades em Cenários de Volatilidade

É aqui que o investidor estratégico se destaca.

* Em pânico (juros altos, preços baixos): É hora de comprar. Você pode travar taxas de retorno (como um IPCA+ alto) excepcionais para os próximos anos.

* Em euforia (juros baixos, preços altos): Pode ser o momento de vender títulos antigos com taxas contratadas altas, realizando um expressivo ganho de capital.

A marcação a mercado é a ferramenta que permite essa flexibilidade tática.

Riscos e Como Se Proteger

Reconhecer o risco é o primeiro passo para gerenciá-lo.

O Risco Principal: Venda Forçada no Momento Errado

O grande perigo não é a oscilação em si, mas a combinação dela com uma necessidade imediata de liquidez em um cenário adverso.

Usar um Tesouro Prefixado de longo prazo (alta duration) como reserva de emergência é um erro clássico. Em uma crise, quando você mais precisa do dinheiro, os juros tendem a subir e o valor de mercado do título a cair — forçando você a realizar a perda.

Esse é o risco de mercado, diferente do risco de crédito (que é praticamente zero para o Tesouro em moeda local).

Estratégias de Mitigação

Você não está à mercê do mercado. Pode se blindar com estas táticas:

-

Adequação do Prazo: A regra de ouro. O vencimento do título deve coincidir com o prazo do seu objetivo financeiro.

- Objetivo em 3 anos? Compre títulos com vencimento em até 3 anos.

- Aposentadoria em 20 anos? Títulos longos são adequados, e você pode ignorar a volatilidade do caminho.

-

Diversificação de Prazos (Escada de Renda Fixa): Construa uma "escada" com títulos que vençam em anos diferentes (ex.: 1, 3, 5, 7 anos). Anualmente, um título vence, proporcionando liquidez e a chance de reinvestir. Isso suaviza a sensibilidade média da carteira.

-

Estratégia "Comprar e Manter até o Vencimento": A mais simples e poderosa. Se você mantém o título até a data final, receberá exatamente o que foi contratado. A marcação a mercado torna-se irrelevante. A disciplina supera a oscilação.

Glossário Rápido

- Mercado Secundário: Onde os títulos são revendidos entre investidores. É onde a marcação a mercado atua.

- PU (Preço Unitário): O preço de um título individual, que oscila diariamente.

- Yield to Maturity (YTM): A taxa de retorno total esperada se o título for mantido até o vencimento. A métrica mais importante na hora da compra.

- Curva de Juros: Gráfico que mostra as taxas de juros para diferentes prazos. O "mapa" da renda fixa.

- Duration: Medida de sensibilidade do preço do título a mudanças na taxa de juros.

FAQ: Perguntas Frequentes

1. Se eu segurar até o vencimento, perco dinheiro por causa da marcação?

Não. No vencimento, você recebe exatamente o combinado: valor nominal corrigido pelo indexador (IPCA ou Selic) mais a taxa contratada. A marcação a mercado é um fenômeno do caminho (mercado secundário) e não afeta o destino final.

2. O Tesouro Direto é arriscado para reserva de emergência?

Depende do título. Para reserva de emergência, que exige liquidez imediata e previsibilidade, evite títulos de longo prazo (alta duration) como Prefixados ou IPCA+ longos. Eles têm volatilidade significativa. Prefira o Tesouro Selic (LFT) ou outros ativos de renda fixa com liquidez diária e baixa oscilação de capital.

3. Posso vender meus títulos do Tesouro a qualquer hora?

Sim, exatamente. Essa é uma das grandes vantagens do Tesouro Direto. Os títulos são negociados na Bolsa (B3) durante o pregão. Você pode vender seu lote para outro investidor a qualquer momento, sujeito à cotação (PU) do dia, que reflete a marcação a mercado.